- Casa din Home Alone a fost vândută chiar în preajma sărbătorilor

- Marcel Ciolacu explică zborurile private: „Am plătit din banii mei personali, nu din bani publici”

- Crăciunul: Istorie, Tradiții și Semnificații Profunde

- Nicușor Dan: „Să facem ce știm că trebuia făcut de 35 de ani”

- Atac masiv asupra Ucrainei în ziua de Crăciun

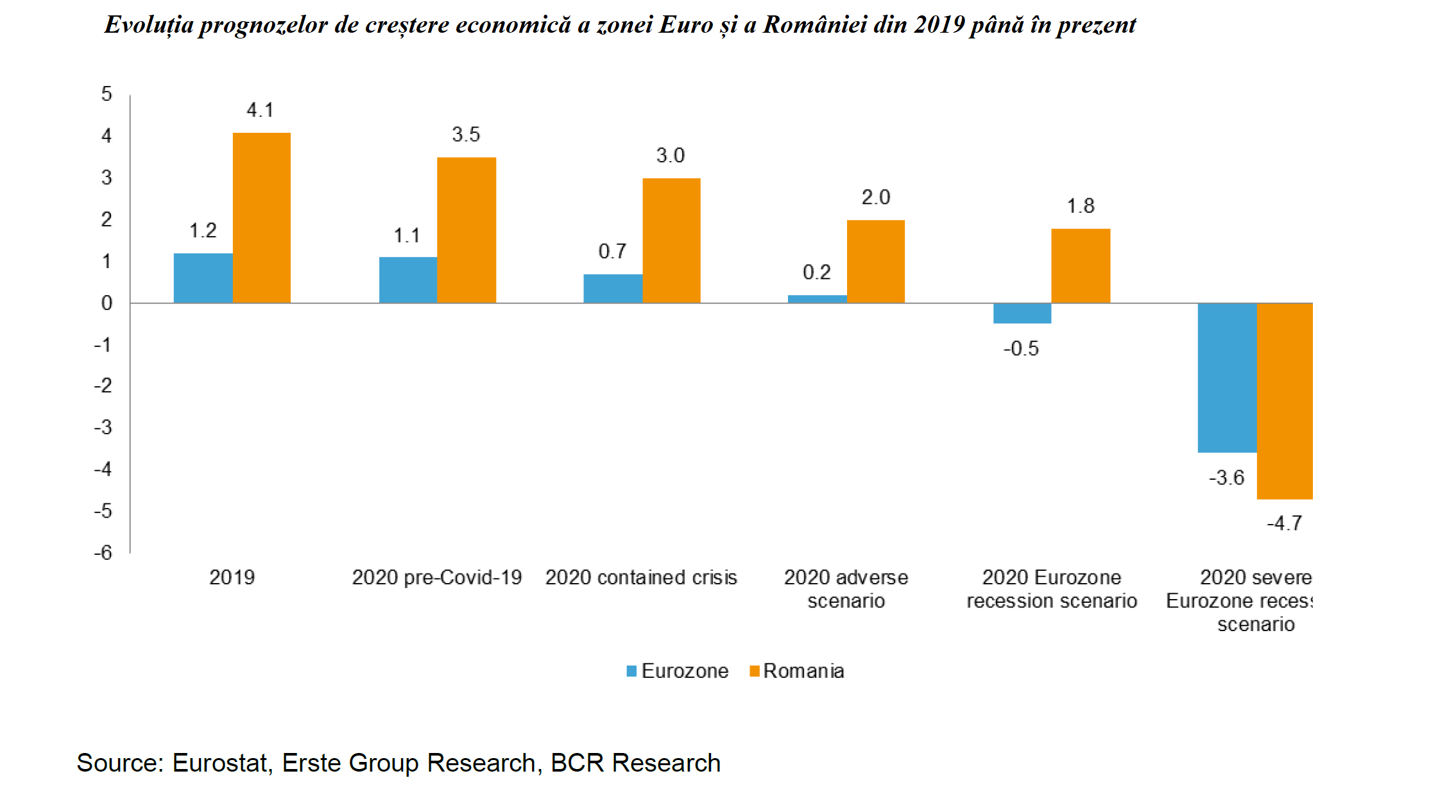

După BRD, și BCR reduce prognoza de creștere pentru acest an, la -4,7

După ce BRD nota într-un raport că în acest an economia se va contracta cu 3,9% în scenariul de bază și cu 7,2% în cel pesimist, BCR a publicat de asemenea un raport în care se estimează un recul al economiei de 4,7% în acest an.

”Probabil vom vedea o scădere în ritm trimestrial de două cifre a creșterii PIB în trimestrul doi, urmată de o recuperare de două cifre în trimestrul al treilea, creștere sprijinită de uriașul stimul fiscal și monetar de pe plan intern și extern. Pentru tot anul, estimăm o contracție de -4,7 anul acesta. Acest lucru va deteriora finanțele publice și așa slăbite, ducând deficitul bugetar undeva la -7,3% din PIB”, arată raportul BCR.

Prognoza economică, se mai spune în Raportul BCR, este supusă unor incertitudini mari, de la durata și gravitatea focarului de Covid-19 până la comportamentul consumatorilor post-coronavirus. Măsurile luate în vederea combaterii focarului de coronavirus vor conduce probabil la pierderi mari în majoritatea sectoarelor economice. Pentru a evalua impactul economic al pandemiei, am utilizat o abordare similară a documentului economic al Comisiei Europene (CE) 251. Din toate scenariile pe care le-am analizat, cel de acum are o probabilitate peste 50%, deși lucrurile se pot schimba destul de repede.

În ceea ce privește cererea externă, estimarea noastră privind PIB-ul zonei euro este de minus 3,5% în anul acesta. Presupunând că cea mai mare parte a șocului de aprovizionare (care a început la jumătatea lunii martie), ar trebui să se estompeze până la sfârșitul lunii mai, PIB-ul ar urma să scadă cu -15,2% în al doilea trimestru, primul trimestru înregistrând o contracție de -0,5% .

Recuperarea va fi probabil accentuată, având în vedere condițiile fiscale și monetare foarte favorabile atât pe plan intern cât și în străinătate, fiind menite să reducă pe cât posibil durata șocului pe partea cererii. Recuperarea completă va mai dura câteva trimestre, deoarece unele companii nu vor supraviețui șocului, iar pentru altele ar putea fi nevoie de timp pentru a ajunge la capacitate maximă. Prin urmare, șomajul va mai persista iar recuperarea completă a locurilor de muncă pierdute ar putea dura mai mult de un an.

Ne așteptăm ca creșterea PIB în cel de-al treilea trimestru să crească +12,8%, urmată de o expansiune secvențială de +0,7% în ultimul trimestru al anului. Asta face ca pe întregul an contracția PIB să fie de până la -4,7%.

Recuperarea va continua și în 2021, când estimăm o creștere a PIB-ului de 3,9%, beneficiind și de efectul de bază statistic favorabil și asumând o oarecare consolidare fiscală parțial compensată de o poziție acomodativă a politicii monetare.

Folosim această ocazie pentru a revizui prognoza IPC la sfârșitul anului 2020 la 2,8% de la 3,4% cât estimam anterior, în mare parte datorită scăderii abrupte a prețului petrolului, dar și încorporând un șoc semnificativ al cererii.

BNR pare angajată să se folosească de„orice este necesar” pentru a susține o recuperare rapidă după criză, iar ratele dobânzilor ar trebui să scadă în continuare, sincronizându-se cu băncile centrale regionale. Credem că banca centrală dispune de forța necesară pentru a trece peste actuala criză. O corecție preconizată a deficitului de cont curent în acest an ar trebui să contribuie, de asemenea, la diminuarea presiunii asupra monedei.

Considerăm că deficitul de cont curent se va reduce la -3,5% în acest an față de -4,7% din PIB în 2019. Deteriorarea accentuată a perspectivei de creștere ar trebui să crească deficitul bugetar cu aproximativ 2,8% din PIB. Pe lângă asta, cheltuielile publice ar putea și ele crește deficitul bugetar cu încă 1,5% din PIB. Încorporând aceste date, am putea vedea deficitul fiscal urcând la 7,3% din PIB în acest an. În acest scenariu, raportul datorie-PIB ar putea crește cu 6,1% la 41,5%.

Înainte de criză, agențiile de rating au căutat să vadă măsuri de consolidare fiscală dincolo de ciclul electoral pentru a putea păstra ratingul României. Rămâne de văzut dacă abordarea lor s-a schimbat după izbucnirea crizei virusului. Considerăm că riscul de scădere este semnificativ mai mare din cauza crizei Covid-19. Acest risc este început să fie deja tarifat de piața creditului.

Ne vom actualiza simulările de criză pe măsură ce lucrurile vor evolua, mai arată raportul BCR.